Casus: Van ondernemingswaarde naar levensrendement

De casus is echt. De inhoud is geanonimiseerd conform mijn beleid.

Een ondernemersgezin uit de regio Den Haag kwam bij mij met een vraag die op het eerste gezicht vooral financieel leek. Er was vermogen opgebouwd in de holdings en één van de ondernemingen was verkocht. Daardoor ontstond financiële ruimte en kwam minder werken dichterbij. Er waren wensen voor meer tijd met het gezin, reizen, rust en later misschien anders wonen.

Tijdens het inventarisatiegesprek ging het al snel ook over de toekomst van de kinderen.

Niet alleen: kunnen wij zelf minder werken? Maar ook: kunnen wij onze kinderen later helpen tijdens hun studie? Kunnen wij bijdragen aan kamerhuur als zij uit huis gaan? Hoe voorkomen wij dat zij met een studieschuld beginnen? En hoe helpen wij hen later op de woningmarkt, zonder dat zij het gevoel krijgen dat alles vanzelf komt?

Daarmee werd dit geen standaardvraag over geld in de holding, maar een traject van integrale financiële planning voor ondernemers en DGA’s, waarin vrijheid, gezin, de toekomst van de kinderen en juridische bescherming samenkwamen. Centraal stond de vraag hoe het vermogen meer tijd, rust en keuzevrijheid kon opleveren — levensrendement — en hoe dat financieel en juridisch goed moest worden georganiseerd.

De casus in het kort

Een ondernemersgezin met vier kinderen uit de regio Den Haag. Beiden zijn ondernemer/DGA en hebben ieder een eigen holding. Na de verkoop van één van de ondernemingen kwam een groot vermogen terecht in één van die holdings.

De eerste vragen waren vooral financieel: kunnen wij minder werken, wat doen wij met het vermogen, kunnen wij later kleiner wonen of een woning in Spanje kopen, en hoeveel risico is daarvoor nodig?

Tijdens het inventarisatiegesprek bleek dat de vraag breder was. Ook de toekomst van de kinderen speelde een belangrijke rol: studie, kamerhuur en later mogelijk hulp bij de aankoop van een woning. De ouders wilden hun kinderen kansen geven, maar hen niet financieel afhankelijk maken.

Daarom is niet alleen gekeken naar inkomen, holdingvermogen en beleggingsrisico, maar ook naar studiekosten, vermogensoverdracht onder bewind en een mogelijke zakelijke woningfinanciering vanuit de holding. Daarnaast zijn lijfrente, dividend, hypotheekkeuzes, huwelijkse voorwaarden, testamenten en levenstestamenten beoordeeld.

Na het inventariserend gesprek werd de fundamentele vraag:

“Wat moet het vermogen voor hun leven en gezin gaan doen, en hoe organiseer je dat financieel en juridisch binnen een passend risicoperspectief?”

De uitkomst in het kort

De oplossing zat niet in één fiscale truc. Minder werken bleek mogelijk. Daarvoor hoefde niet automatisch meer beleggingsrisico te worden genomen. Het vermogen kon zelfs defensiever worden ingericht dan hun risicobereidheid toeliet, zonder dat dit ten koste ging van hun doelstellingen, flexibiliteit of gewenste rust.

Voor één partner was gerichte bancaire lijfrente-opbouw zinvol. Voor de andere partner woog het fiscale voordeel niet op tegen het verlies aan flexibiliteit. De bestaande bankhypotheek oversluiten naar de holding was financieel niet aantrekkelijk.

Voor de kinderen kwam er een duidelijke visie: studie en kamerhuur ondersteunen, vermogen geleidelijk en onder passende voorwaarden opbouwen en later eventueel helpen met een zakelijke woningfinanciering vanuit de holding. Niet alles schenken en niet alles direct vrij beschikbaar maken, maar wel kansen bieden.

Ook juridisch was aanpassing nodig. Bij een ondernemersgezin met omvangrijk vermogen in de holdings kan integrale financiële planning voor ondernemers en DGA’s niet los worden gezien van huwelijkse voorwaarden en financiële afspraken binnen de relatie en testamenten, levenstestamenten en nalatenschapsplanning. De keuzes moeten financieel, fiscaal en juridisch op elkaar aansluiten.

Het resultaat was een integraal juridisch-financieel plan waarin inkomen, holdingvermogen, risico, kinderen, huwelijk, overlijden en wilsonbekwaamheid in samenhang zijn bekeken. Niet maximaal financieel rendement stond centraal, maar levensrendement.

Veel vermogen in de holding is nog geen financieel plan

Veel DGA’s voelen zich na de verkoop van een onderneming vrijer. Dat is logisch. Na jaren hard werken is er vermogen opgebouwd en ontstaat ruimte om andere keuzes te maken. Maar vermogen in de holding is niet hetzelfde als vrij besteedbaar privévermogen.

Zodra geld vanuit de holding naar privé wordt gehaald, spelen box 2-heffing, liquiditeit en verlies van toekomstige flexibiliteit een rol. Tarieven en schijfgrenzen kunnen bovendien wijzigen. Wie te snel vermogen uitkeert, kan zichzelf later onnodig beperken.

In deze casus was dat een belangrijk uitgangspunt. De holding hoefde niet te worden leeg getrokken om ieder privédoel direct te financieren. Het vermogen kon juist beschikbaar blijven voor aanvulling van het inkomen, een defensieve beleggingsstrategie, toekomstige ondersteuning van de kinderen en nog niet uitgewerkte wensen.

Daarom stonden steeds drie vragen centraal:

Wat moet daadwerkelijk naar privé?

Wat kan beter in de holding blijven?

Waar levert fiscale optimalisatie werkelijk voordeel op, zonder dat flexibiliteit verloren gaat?

Dat onderscheid is belangrijk. Een fiscaal voordeel is pas een voordeel als het ook past bij het leven dat het vermogen mogelijk moet maken. Fiscaal optimaal is niet altijd klant-optimaal.

Minder werken raakt ook de holding

De wens was duidelijk: minder werken en meer tijd voor het gezin, reizen en rust. Niet ooit, maar op afzienbare termijn.

Bij een werknemer kijk je dan vooral naar salaris, pensioen en spaargeld. Bij een DGA ligt dat anders. Minder werken raakt niet alleen het privé-inkomen, maar ook de managementfee, het DGA-loon, de kasstromen in de holdings en de ruimte om dividend uit te keren. Daarom heb ik niet alleen de privésituatie doorgerekend, maar ook de integraliteit met de holdings.

Wat is het effect van dalende managementfees op de liquiditeitsbehoefte in privé?

Welk DGA-loon blijft passend?

Welk inkomenstekort ontstaat in privé?

Kan dat tekort verantwoord worden aangevuld met dividend?

Blijft er voldoende vermogen in de holdings beschikbaar voor toekomstige doelen?

Welk beleggingsrisico is daarvoor werkelijk nodig?

In deze casus bleek een hoog beleggingsrisico niet nodig. De doelstellingen konden ook worden bereikt met een defensievere inrichting dan de cliënten op basis van hun risicobereidheid zouden accepteren. Een combinatie van liquiditeiten, deposito’s, staatsobligaties, eventueel kwalitatieve bedrijfsobligaties en een beperkt aandelenbelang paste beter bij hun behoefte aan rust, flexibiliteit en voorspelbaarheid. Niet maximaal rendement, maar voldoende rendement binnen passende risicokaders.

Dat is na de verkoop van een onderneming vaak de betere vraag. Niet: hoe haal ik zoveel mogelijk rendement uit mijn vermogen? Maar: welk rendement en welk risico zijn nodig om het leven dat ik voor ogen heb duurzaam te kunnen financieren?

Bancaire lijfrente: gericht gebruiken, niet maximaal

Ook bancaire lijfrente kwam aan bod.

Bij DGA’s wordt vaak te snel gezegd: benut de beschikbare jaar- en reserveringsruimte. Dat kan fiscaal aantrekkelijk zijn, maar is geen automatisme. De aftrek nu moet worden afgezet tegen de belastingheffing later en tegen het verlies aan flexibiliteit, omdat het vermogen langdurig wordt geblokkeerd.

Voor één partner was aanvullende lijfrente-opbouw interessant. Er was voldoende jaar- en reserveringsruimte, terwijl de inleg grotendeels tegen een hoog inkomstenbelastingtarief kon worden afgetrokken. De verwachte uitkeringen vanaf de AOW-leeftijd konden vervolgens grotendeels binnen de laagste tariefschijf blijven. Daarmee ontstond een duidelijk tariefvoordeel.

Voor de andere partner lag dat anders. Het huidige inkomen viel niet in de hoogste tariefschijf en het verwachte inkomen vanaf de AOW-leeftijd was hoger. Daardoor was er minder ruimte om toekomstige lijfrente-uitkeringen tegen een lager tarief te laten belasten. Het fiscale voordeel werd daarmee kleiner, terwijl de beperking van de vrije beschikbaarheid van het vermogen bleef bestaan.

Mijn advies was daarom niet om voor beide partners maximaal te storten. Voor de ene partner was gerichte opbouw zinvol tot ongeveer het niveau waarop het fiscale voordeel het grootst was. Voor de andere partner was het beter om het vermogen beschikbaar te houden in de holding.

Kort samengevat: gerichte opbouw alleen waar het tariefvoordeel én de gewenste flexibiliteit samenkomen.

De kinderen: studie, kamerhuur en woningmarkt

Een groot deel van het inventarisatiegesprek ging over de kinderen.

Dat was opvallend, omdat zij zich vooraf vooral hadden gericht op financiële vrijheid, minder werken en het vermogen in de holdings. Tijdens het gesprek werd duidelijk dat de toekomst van de kinderen minstens zo belangrijk was. Enkele vragen die ik naar voren bracht:

Hoe voorkom je dat zij met een studieschuld beginnen?

Wat doe je met kamerhuur als zij uit huis gaan?

Hoeveel ondersteuning is passend tijdens de studiejaren?

Hoe help je hen later op de woningmarkt, zonder het gevoel te geven dat geld vanzelf komt?

Dat zijn geen bijvragen. Bij een DGA-gezin met vermogen in de holding horen deze keuzes midden in de financiële planning thuis.

Voor de studiejaren is een bedrag per kind gereserveerd voor studie, kamerhuur en levensonderhoud. Niet als schenking, maar als toekomstige gezinsuitgave. Zo kunnen de ouders financiële druk bij de kinderen beperken, zonder direct vermogen over te dragen. Daarnaast is gekeken naar geleidelijke vermogensopbouw en overdracht. Het uitgangspunt was dat ieder kind op dezelfde leeftijd hetzelfde nominale bedrag ontvangt. Omdat de kinderen niet even oud zijn, vraagt dat om bewuste planning. Anders profiteert het jongste kind automatisch langer van jaarlijkse schenkingen dan het oudste. Het vermogen mocht bovendien niet zonder meer vrij beschikbaar komen zodra een kind achttien werd. Vanaf die leeftijd eindigt het ouderlijk gezag en kan een kind in beginsel zelf beschikken over vermogen dat op zijn of haar naam staat. Dat paste niet bij de wensen van deze ouders.

Daarom is gekozen voor vermogensoverdracht onder passende voorwaarden, bijvoorbeeld met een schenkingsbewind. Het vermogen kan dan wel aan het kind toebehoren, terwijl de vrije beschikking wordt uitgesteld tot een leeftijd die de ouders verantwoord vinden.

Voor latere hulp bij de woningmarkt lag een grote aanvullende schenking minder voor de hand. Bij vier kinderen zou daarmee veel vermogen definitief uit de holdings verdwijnen. Bovendien paste dat minder goed bij de wens om te helpen zonder financiële afhankelijkheid te creëren.

Een zakelijke lening vanuit de holding kan dan een beter passende mogelijkheid zijn. Het kind krijgt toegang tot aanvullende financiering, maar blijft zelf verantwoordelijk voor rente en aflossing. De holding schenkt het vermogen niet definitief weg, maar behoudt een vordering. Uiteraard moeten de financiering, voorwaarden en draagkracht van het kind op dat moment opnieuw worden beoordeeld.

Dat was de balans die hier nodig was: kinderen kansen geven, zonder hun verantwoordelijkheid over te nemen.

Hypotheek naar de holding? Niet doen omdat het kan

Er liep ook een bestaande eigenwoningschuld bij de bank. De vraag was of het interessant zou zijn om deze hypotheek over te sluiten naar de holding. Op het eerste gezicht kan dat aantrekkelijk lijken.

Privé betaalt rente aan de eigen holding. Die rente kan onder voorwaarden aftrekbaar zijn als eigenwoningrente. De holding ontvangt de rente en het geld blijft binnen de eigen financiële structuur. Maar zodra de volledige fiscale en financiële cirkel wordt doorgerekend, valt het voordeel soms tegen.

De bestaande bankrente was laag. Voor een lening vanuit de holding moest worden uitgegaan van een hogere zakelijke marktrente. Privé kreeg wel hypotheekrenteaftrek, maar die aftrek compenseerde het renteverschil niet volledig. De holding betaalde vennootschapsbelasting over de rente-inkomsten en bij een latere uitkering naar privé volgde bovendien box 2-heffing. Daar kwam bij dat het vermogen in de holding anders defensief kon worden aangehouden of belegd. Ook dat alternatieve rendement moest in de vergelijking worden meegenomen.

De uitkomst was duidelijk: oversluiten naar de holding leverde geen financieel voordeel op. De bestaande bankhypotheek kon beter blijven staan en het vermogen bleef beschikbaar in de holding.

Ook dat is financiële planning: niet alleen onderzoeken wat mogelijk is, maar ook vaststellen wat je beter niet kunt doen.

Huwelijkse voorwaarden: de akte moet kloppen met het leven

Het meest gevoelige onderdeel zat in de huwelijkse voorwaarden.

Er was een finaal verrekenbeding opgenomen, maar bij echtscheiding bleef de waarde van de ondernemingen en holdings buiten de verrekening. Dat sloot niet meer aan bij hun huidige situatie en gezamenlijke bedoeling. Beiden hadden bijgedragen aan de opbouw van het vermogen binnen hun gezamenlijke ondernemings- en vermogensopbouw. Het grootste deel van het opgebouwde vermogen kwam terecht in één holding waarvan de een 100% aandeelhouder is. Dan is het niet logisch dat de waarde in de holdings bij een scheiding grotendeels buiten beeld blijft.

Ik heb twee oplossingen onderzocht.

De eerste mogelijkheid was een beperkte gemeenschap waarin de aandelen of de economische waarde daarvan zouden worden betrokken. Artikel 4.17 Wet IB 2001 kan bij een overgang krachtens huwelijksvermogensrecht onder voorwaarden voorkomen dat direct sprake is van een belaste vervreemding van aanmerkelijkbelangaandelen. Die regeling kan ook van belang zijn bij de verdeling van een huwelijksgemeenschap binnen twee jaar na ontbinding.

Toch vond ik deze oplossing hier niet passend.

Een beperkte gemeenschap maakt de afwikkeling bij echtscheiding onnodig complex. Zodra aandelen zelf tot een gemeenschap behoren, ontstaan vragen over zeggenschap, statuten, blokkeringsregelingen, waardering, fiscale claims en toedeling. Bij een DGA-scheiding wil je niet méér juridische en fiscale knopen creëren dan nodig is.

De tweede oplossing was eenvoudiger en beter uitvoerbaar: de bestaande uitsluiting vervangen door een nieuwe bepaling waarin de waarde van de holdings wél wordt betrokken in de finale verrekening. De aandelen blijven dan juridisch waar zij zijn. Er ontstaat geen gezamenlijke aandelenstructuur en bij echtscheiding worden de aandelen niet verdeeld. Alleen de netto waarde wordt in de verrekening betrokken.

Dat was mijn advies.

Wel met duidelijke spelregels over de waardering, fiscale latenties, peildatum, bescherming tegen uitholling en de betaling van een eventuele verrekenvordering. Zonder die afspraken verschuift het conflict alleen naar een later moment. Huwelijkse voorwaarden zijn geen document dat je na ondertekening in een la legt. Ze moeten blijven aansluiten op het leven dat je werkelijk leidt.

Testamenten: de langstlevende centraal

Daarna kwamen de testamenten.

Bij DGA’s met holdings wordt soms te snel gedacht aan bedrijfsopvolging. (BOR) In deze casus was echter geen sprake van een materiële onderneming die voldeed aan de voorwaarden voor de doorschuiffaciliteit of de bedrijfsopvolgingsregeling. De holdings bestonden hoofdzakelijk uit vermogen en beleggingen. Veel DGA’s denken dat ‘vermogen in de BV’ automatisch kwalificeert voor de BOR; dat is niet zo. Voor de toepassing van de BOR is vereist dat sprake is van ondernemingsvermogen als bedoeld in art. 35b/35c Successiewet 1956, waarbij voor het begrip onderneming wordt aangesloten bij art. 3.2 en 4.17a Wet IB 2001.

Het uitgangspunt was daarom de bescherming van de langstlevende. De kinderen moesten bij het eerste overlijden wel in beeld komen, maar niet door rechtstreeks aandelen in de holdings te verkrijgen. Ook mochten zij geen direct opeisbare aanspraken krijgen waardoor de langstlevende financieel of bestuurlijk klem kon komen te zitten.

Daarom lag een langstlevende-regeling voor de hand, bij voorkeur in de vorm van een quasi-wettelijke verdeling. Daarmee kan na het eerste overlijden beter worden gestuurd op de toedeling van het vermogen, de zeggenschap over de holdings, belastingbetaling, liquiditeit en de omvang van de kindvorderingen. In combinatie met de quasi-wettelijke verdeling kan een erfstelling waarbij de langstlevende 1% en de kinderen gezamenlijk 99% verkrijgen interessant zijn. De goederen kunnen dan aan de langstlevende worden toegedeeld, terwijl voor de kinderen niet-direct opeisbare geldvorderingen ontstaan.

Maar ook deze verdeling moet niet star worden toegepast.

Bij overlijden moet eerst worden vastgesteld wat de huwelijkse voorwaarden doen. In deze casus bleef het finale verrekenbeding bij overlijden juist in stand. Eerst vindt daarom de verrekening tussen de langstlevende en de nalatenschap plaats. Pas daarna staat vast hoe groot de nalatenschap werkelijk is en kan worden beoordeeld hoe het testament uitwerkt.

Vervolgens kan worden gestuurd met de erfstelling, een opvul- of afvullegaat, de rente op de kindvorderingen en de uiteindelijke verdeling. Daarbij moeten niet alleen de erfbelasting, maar ook de box 2-claim, de beschikbare liquiditeit en de financiële positie van de langstlevende worden meegewogen.

Het testament biedt dus geen standaard fiscale uitkomst. Het biedt de ruimte om na het eerste overlijden een verantwoorde keuze te maken op basis van de omstandigheden van dat moment.

De aanmerkelijkbelangclaim niet wegdenken

Een belangrijk aandachtspunt bij vermogen in een holding is de latente aanmerkelijkbelangclaim.

Bij het overlijden van een aanmerkelijkbelanghouder worden de aandelen fiscaal in beginsel geacht te zijn vervreemd. Als geen doorschuiffaciliteit van toepassing is, wordt in box 2 afgerekend over het verschil tussen de waarde van de aandelen en de verkrijgingsprijs. Die belastingclaim moet ook daadwerkelijk kunnen worden betaald. Daarom is de aanmerkelijkbelangclaim niet alleen een fiscale rekensom, maar ook een liquiditeitsvraagstuk.

Daar moet niet pas na een overlijden over worden nagedacht. In de holding kan bijvoorbeeld een voldoende ruime en defensief ingerichte liquiditeitsreserve worden aangehouden. Zonder zo’n reserve kan de langstlevende gedwongen worden om onder tijdsdruk beleggingen te verkopen, financiering aan te trekken of dividend uit te keren. Ook de hoogte van de claim staat niet voor altijd vast. Box 2 kent in 2026 een laag en een hoog tarief, maar tarieven en schijfgrenzen kunnen in de toekomst veranderen. De planning moet daarom regelmatig opnieuw worden beoordeeld.

Artikel 4.12a Wet IB 2001 kan na overlijden praktisch belangrijk zijn. Als bij de erflater al box 2-heffing in aanmerking is genomen over de overgang van de aandelen, kunnen reguliere voordelen die binnen 24 maanden na het overlijden worden uitgekeerd onder voorwaarden en op verzoek buiten de reguliere box 2-heffing blijven. Het moet onder meer gaan om aandelen die krachtens erfrecht zijn verkregen. Deze regeling neemt de belastingheffing bij overlijden niet weg. Zij kan wel voorkomen dat dezelfde waarde kort daarna nogmaals als regulier box 2-inkomen wordt belast wanneer dividend nodig is om de belasting of andere verplichtingen te betalen.

De aanmerkelijkbelangclaim kun je dus niet wegdenken. Je moet haar berekenen, liquiditeit reserveren en vooraf weten welke mogelijkheden na overlijden tijdig moeten worden benut.

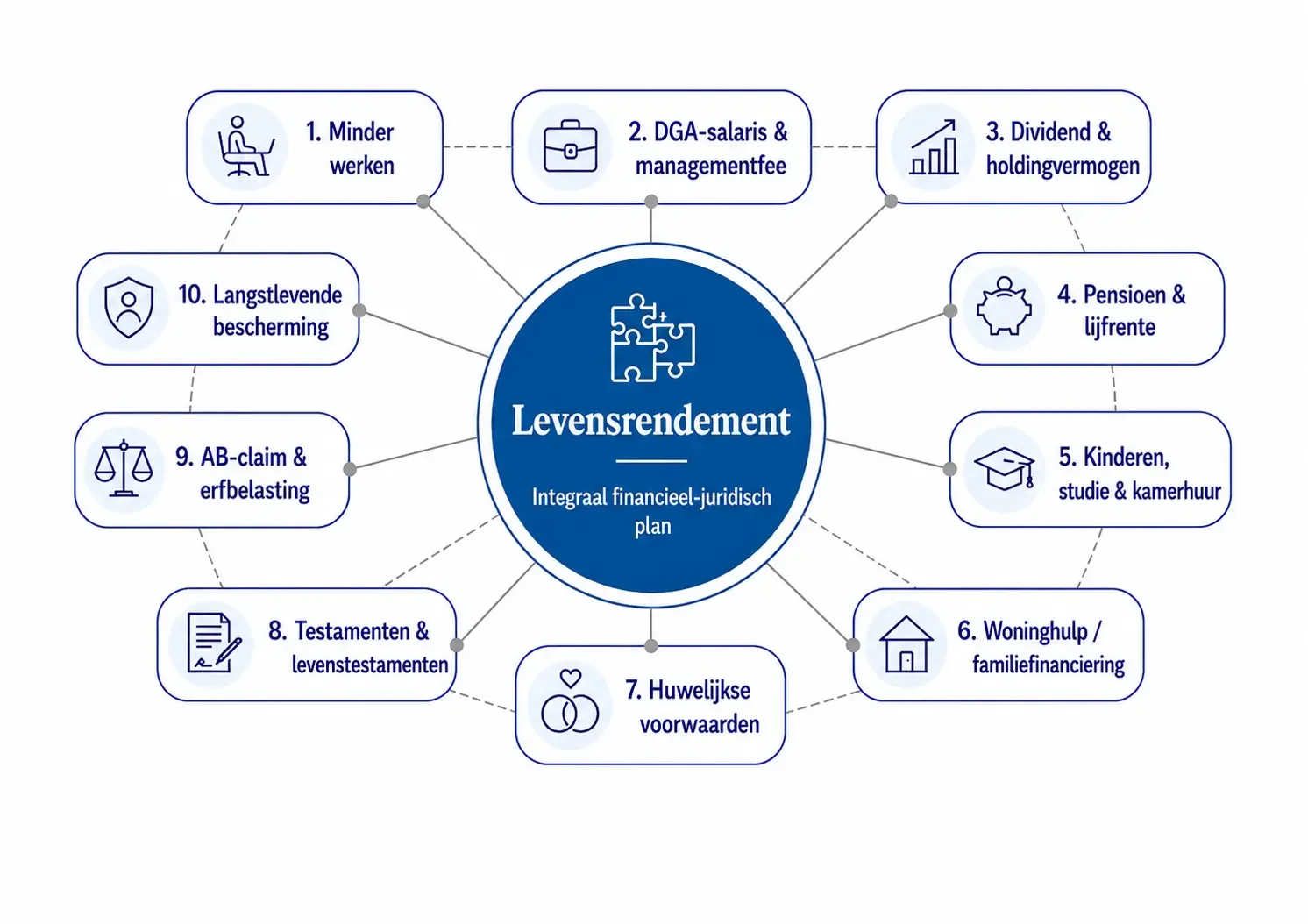

Wat deze casus laat zien

Deze casus laat goed zien waarom financiële planning voor ondernemers en DGA’s niet kan worden teruggebracht tot een grafiek met vermogen. Natuurlijk zijn cijfers belangrijk. Maar bij DGA’s grijpen de verschillende onderdelen in elkaar.

In de infographic hieronder zie je hoe de financiële, fiscale en juridische onderdelen van het plan in elkaar grijpen.

Als je één onderdeel los optimaliseert, verschuift het probleem vaak naar een ander deel van het plan:

Een maximale lijfrentestorting kan fiscaal aantrekkelijk zijn, maar tegelijk flexibiliteit wegnemen.

Een grote schenking kan de kinderen helpen, maar ook het vermogen in de holding verzwakken.

Een hypotheek via de holding kan logisch lijken, terwijl de totale fiscale en financiële uitkomst tegenvalt.

Een testament werkt alleen goed als het aansluit op de huwelijkse voorwaarden.

Fiscale optimalisatie heeft weinig waarde als de langstlevende daardoor liquiditeit, zeggenschap of rust verliest.

Deze casus liet bovendien iets anders zien. De vraag die aanvankelijk over minder werken en vermogen ging, bleek uiteindelijk vooral over het gezin te gaan. Over studie en kamerhuur. Over later helpen bij een woning. Over kinderen gelijke kansen geven zonder hen financieel afhankelijk te maken. Over wel ondersteunen, maar geen gouden lepel.

Dat zijn geen onderwerpen naast de financiële planning. Ze bepalen juist waarvoor het vermogen nodig is, hoeveel risico passend is en welke juridische afspraken moeten worden gemaakt.

Daarom draait goede financiële planning niet om het maximaal benutten van iedere fiscale mogelijkheid. Het draait om de verbanden tussen geld, gezin, vrijheid, risico en bescherming.

Financiële planning draait daarom niet om de beste fiscaal gedreven oplossing, maar om een integraal plan waarin financiële, fiscale en juridische keuzes bijdragen aan hetzelfde doel: levensrendement.

Wat kun je hiermee als ondernemer of DGA?

Misschien herken je delen van deze casus.

Er is vermogen opgebouwd in de holding. Je werkt nog altijd hard, maar wilt op termijn minder gaan werken. Je wilt je kinderen helpen, zonder hen financieel afhankelijk te maken. De huwelijkse voorwaarden zijn ooit opgesteld, maar je weet niet of ze nog aansluiten op de huidige vermogenspositie. Testamenten en levenstestamenten zijn verouderd of ontbreken.

En ondertussen blijft het liggen, omdat er vandaag niets mis lijkt te gaan.

Daar zit het risico. Verouderde afspraken kunnen jarenlang onzichtbaar blijven en pas gevolgen krijgen bij echtscheiding, overlijden, wilsonbekwaamheid of de verkoop van een onderneming. Dan blijkt ineens dat de fiscale structuur, de juridische afspraken en het leven dat je inmiddels leidt niet meer op elkaar aansluiten.

Kijk daarom niet alleen naar het rendement op het holdingvermogen. Leg het vermogen ook naast je toekomstige inkomen, je gezin, je huwelijk, de positie van je kinderen en de vraag wat er moet gebeuren als één van jullie wegvalt.

Daar zit de kern van een goed juridisch-financieel plan. Niet in één product, één fiscale aftrekpost of één notariële akte, maar in de relatie tussen financiële, fiscale en juridische keuzes. Zo heb je een kader waarbinnen je onderbouwde beslissingen kunt nemen. Samen voor jullie gezin.

Zonder productverkoop. Wel met overzicht, scherpe keuzes en financieel-juridische rust.

Over de auteur

Willem Jonkers is gecertificeerd financieel planner, estate planner en register erkend scheidingsadviseur. Hij heeft in die combinatie van certificeringen en ervaring veel kennis van de relatie tussen de financiële én juridische organisatie binnen gezinnen en de onderneming. Lees meer over Willem.

Relevante wetsartikelen

Artikel 3.127 Wet IB 2001 – aftrekbare lijfrentepremies, waaronder jaar- en reserveringsruimte.

Artikelen 4.12a, 4.16, 4.17 en 4.17a Wet IB 2001 – dividend na overlijden, fictieve vervreemding, huwelijksvermogensrecht en doorschuiving bij overlijden.

Artikelen 35b en 35c Successiewet 1956 – de bedrijfsopvolgingsregeling en de afbakening van kwalificerend ondernemingsvermogen.

Artikel 1:99 BW – ontbinding van de huwelijksgemeenschap bij echtscheiding.

Artikel 4:155 lid 4 en artikel 4:171 BW – testamentair bewind en de mogelijkheid om de bevoegdheden en verplichtingen van de bewindvoerder nader vorm te geven.

De actuele regels over box 2, de wettelijke verdeling en erfbelasting.

Veelgestelde vragen

1. Kan ik als DGA minder gaan werken zonder mijn financiële toekomst te ondermijnen?

Minder werken vraagt om een integraal beeld van de managementfee, het DGA-loon, de privé-uitgaven, de dividendruimte en het rendement op het holdingvermogen. De kern is niet maximaal rendement, maar welk rendement en risico nodig zijn om het gewenste leven — minder werken, meer tijd voor het gezin en reizen — duurzaam te financieren.

2. Hoe bepaal ik hoeveel vermogen uit de holding naar privé moet – en wat beter in de holding blijft?

Zodra vermogen uit de holding naar privé gaat, spelen box 2-heffing, liquiditeit en verlies van toekomstige flexibiliteit een rol. Een goed plan begint daarom met drie vragen: wat moet daadwerkelijk naar privé, wat kan beter in de holding beschikbaar blijven en waar levert fiscale optimalisatie voordeel op zonder dat dit ten koste gaat van vrijheid en rust?

3. Wanneer is gerichte lijfrente-opbouw zinvol naast vermogen in de holding?

Een bancaire lijfrente is geen standaardoplossing. Zij is vooral zinvol als het tariefvoordeel, de liquiditeitsbehoefte en de gewenste flexibiliteit samen kloppen. Dat kan per partner verschillen: voor de één is gerichte opbouw fiscaal aantrekkelijk, terwijl voor de ander vrij beschikbaar vermogen in de holding meer waarde heeft dan het maximaal benutten van de jaar- en reserveringsruimte.

4. Hoe geef ik mijn kinderen kansen bij studie en woning, zonder afhankelijkheid?

Studie, kamerhuur en levensonderhoud kunnen als toekomstige gezinsuitgaven worden gepland. Voor vermogensoverdracht kan geleidelijke opbouw onder bewind passend zijn. Bij latere woningfinanciering kan een zakelijke lening vanuit de holding beter aansluiten dan een grote schenking. De kinderen krijgen dan kansen, maar blijven zelf verantwoordelijk voor rente, aflossing en hun financiële keuzes.

5. Waarom moeten huwelijkse voorwaarden, testamenten en de AB-claim samen worden bekeken?

Huwelijkse voorwaarden bepalen eerst welke vermogensrechten bij scheiding of overlijden aan wie toekomen. Pas daarna kan worden vastgesteld hoe het testament uitwerkt en hoe groot de nalatenschap en de kindvorderingen zijn. Bij omvangrijk holdingvermogen moeten finale verrekening, langstlevendebescherming, bewind, rente op kindvorderingen, erfbelasting en de box 2-claim daarom in relatie tot elkaar worden georganiseerd. Zo voorkom je dat financiële, fiscale en juridische keuzes elkaar tegenwerken.